天津电机维修_天津进口电机维修_天津特种电机维修_天津发电机维修

天津电机维修_天津进口电机维修_天津特种电机维修_天津发电机维修 海外降息交易升温,国内关注政策和流动性

来源:华泰证券固收研究

核心观点

上周交易主线:海外降息交易升温,国内关注政策和流动性

海外市场衰退交易和风波平息,市场回归降息和大选两大交易主线,关注点聚焦Jackson Hole会议,周五鲍威尔释放强烈降息信号。上周美国经济数据喜忧参半,服务业延续强劲,但制造业和就业数据仍未打消经济走弱的担忧。国内市场交投平淡,股债成交量均在偏低位置,央行态度、游戏热点、基金赎回问题、市场流动性是主要关注点。

市场反馈

海外方面,美国降息周期临近,国内政策博弈空间增加,大类资产对降息的敏感度和定价程度有所不同。港股分母端更加受益于全球流动性好转,分子端业绩韧性是近期港股表现相对A股更优的原因。美国利率前景更为有利,叠加鲍威尔在Jackson Hole论坛上的重要发言,标普和纳指表现强势,美股连续五周吸引资金流入。降息落地后金价大概率延续上行,黄金股先于金价见顶,需要警惕降息落地后金价盘整的风险。美国基本面数据转弱,美元指数持续走弱,外汇市场波动率抬升。国内方面,近期市场环境对于传统的机构投资者来说略有逆风,公募持仓不确定性较高,市场尚未形成明显的逻辑主线。

因子跟踪

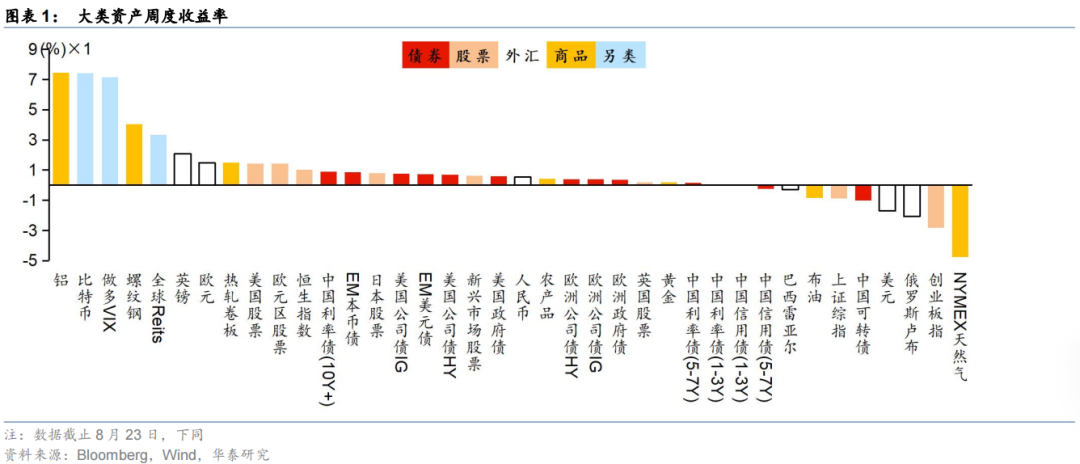

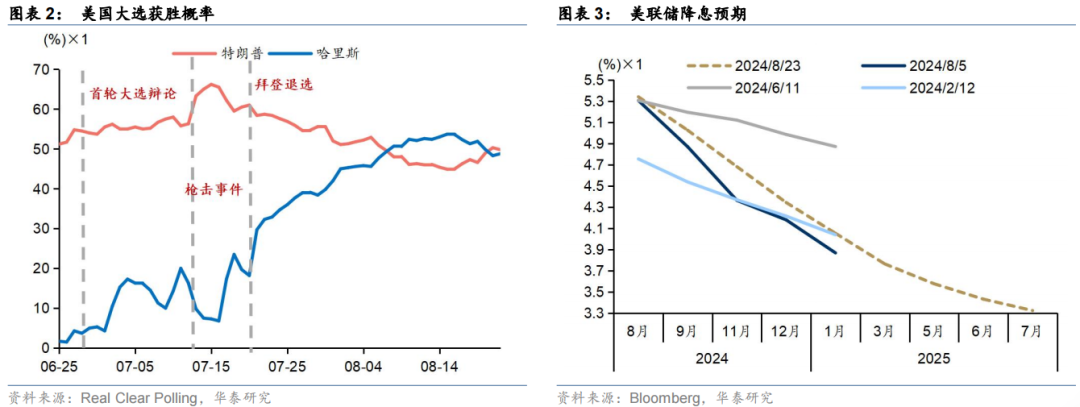

经济:上周海外基本面数据喜忧参半,美国非农就业数据大幅下修。估值:A股、港股估值均处于历史低位,标普500指数滚动12个月P/E较上上周下降。美国大选:竞争进入白热化,RCP预测数据显示,特朗普胜率回升。降息预期:8月23日OIS市场定价显示,美联储9月降息50bp概率为63%,年内降息预期为99.7bp。资金动向:A股成交量维持在低位,主动管理型外资净流出,南向资金净流出。情绪指标:国内股债情绪偏弱,MOVE美债波动率指数抬升,VIX美股波动率指数较月初回落。

市场表现

海外股市延续修复,国内股市情绪仍待提振。国内债市活跃度走低,收益率小幅下行,监管政策与央行态度是当下最大关注点;鲍威尔释放降息信号+美国经济数据仍有下行压力,美债利率下行。中东局势未见缓和,降息预期强化,贵金属高位震荡;美国制造业和就业数据偏弱推动市场对海外经济前景的担忧再度加强,原油情绪偏悲观。国内黑色板块走出反弹行情,价格下跌后钢材产量出现下降,整体震荡企稳,后续走势仍取决于消费改善的持续性。降息预期增强+美国经济数据偏弱拖累美元下行,欧元被动升值,美元兑欧元触及8个月低点,日元和人民币小幅升值,英国8月商业活动加速增长推动英镑走强。

风险提示:美国通胀重新超预期;地缘关系持续紧张。

正文

上周市场交易主线:海外降息交易升温,国内关注政策和流动性

海外市场衰退交易和风波平息,市场回归降息和大选两大交易主线,关注点聚焦Jackson Hole会议,周五鲍威尔释放强烈降息信号。上周美国经济数据喜忧参半,服务业延续强劲,但制造业和就业数据仍未打消经济走弱的担忧。国内市场交投平淡,股债成交量均在偏低位置,央行态度、游戏热点、基金赎回问题、市场流动性是主要关注点。

市场反馈

海外方面,美国降息周期临近,国内政策博弈空间增加,大类资产对降息的敏感度和定价程度有所不同,具体来看:

1)港股:分母端港股更加受益于全球流动性好转,全球风险资产上周补涨,美联储降息预期升温。分子端业绩韧性是近期港股表现相对A股更优的原因,部分公司中报业绩超预期改善,港股红利资产中电信板块验证业绩韧性,互联网龙头从降本转向增效。叠加估值或在4月中旬处仍有支撑,港股赔率高、胜率有所提升。

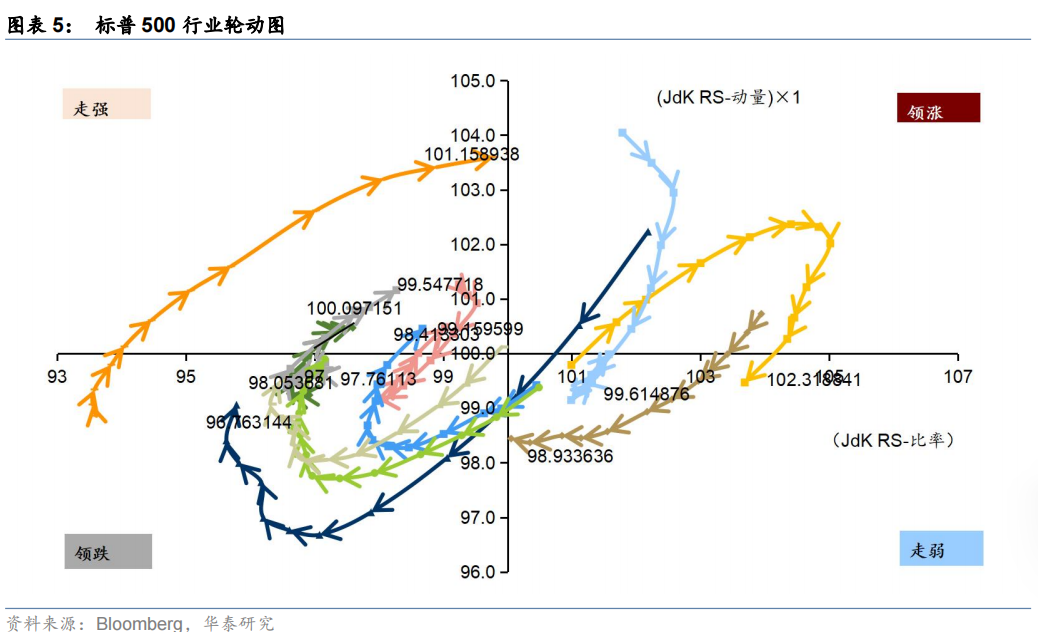

2)美股:由于利率前景更为有利,叠加鲍威尔在Jackson Hole论坛上的重要发言,标普和纳指表现强势,美股连续五周吸引资金流入。几家大型地产公司财报强劲,推动房地产股票领先市场创下新高,零售商则表现分化。

3)黄金:临近9月联储降息落地可能的时点,黄金占全球战略储备仍处于历史低位,降息落地后金价大概率延续上行,黄金股先于金价见顶,需要警惕降息落地后金价盘整的风险。历史回顾来看,除了经济强劲、流动性危机、央行抛售三种情形外,历次降息后黄金大概率震荡上涨。

4)美元:美国基本面数据转弱,美元指数持续走弱,外汇市场波动率抬升,后续的不确定性来自于基本面数据、美国大选和美国的财政前景担忧。弱美元下日元套息交易筹码出清,日元非商业头寸三年来首次转为净多头,短期看日元贬值空间有限。

国内方面,近期市场环境对于传统的机构投资者来说略有逆风,公募持仓不确定较高,市场尚未形成明显的逻辑主线,具体来看:

1)股市受到业绩期+三年封闭期开放担忧+海外因素的影响,市场流动性偏弱,业绩驱动和风险偏好尚未形成合力。

2)公募基金赎回受到市场关注,7、8月是封闭期基金打开的高峰期,9月之后有所缓解。二季度基金大幅减仓食品饮料、计算机等。外资偏弱下,资金对内需相关的消费和科技配置需求可能上升。

3)公募基金有工具化的趋势,部分指数基金的表现优于大多数基金经理,主动基金重仓股筹码松动的风险增加。

4)资金流动性关注增加,保险机构有新增,本月北向净卖出,产业资本尚不活跃。新增资金普遍偏好大盘红利品种,抱团五大行、水电核电和高速高铁。医药、消费电子、贵金属关注度较高,高股息内部分化,供给收缩品种如轨交造船受关注。

因子跟踪

1)经济:上周海外基本面数据喜忧参半,美国非农就业数据大幅下修。美国8月Markit制造业PMI初值超预期回落至48,创8个月新低,生产、订单和工厂就业进一步疲软;服务业PMI则好于预期,连续第19个月扩张至55.2,供应商物价指数降至年初以来最低水平。欧元区PMI也同样呈现制造业走弱,服务业强劲反弹的情况。就业方面,美国劳工部下修非农就业人数81.8万人,为15年来最大下修幅度,高于市场一致预期的下修60万人,反映23年4月至24年3月的非农读数确实存在一定高估,同时近几个月的数据也存在高估的可能性,美国就业市场的降温速度可能略快于预期。

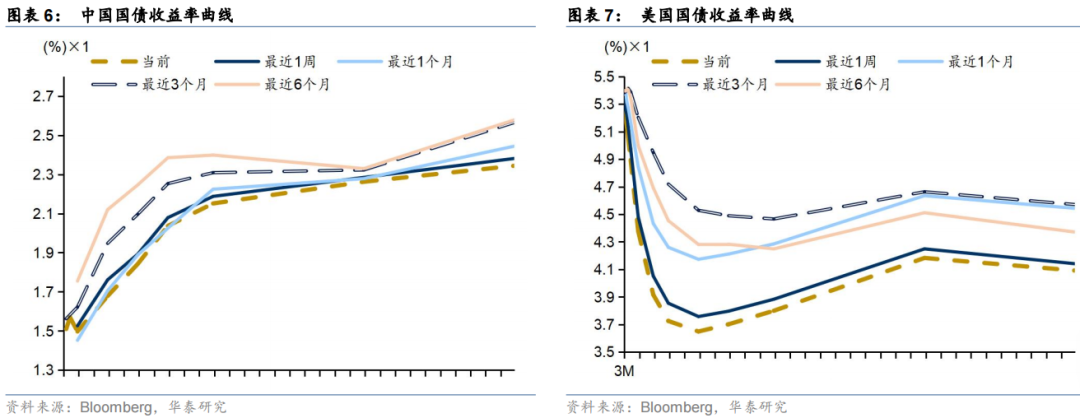

2)估值:国内市场方面,债市收益率下行,期限利差处于历史低位;沪港AH股溢价上行,港股处于估值历史低位的机会区间。美国市场方面,10Y-2Y美债利差略有收敛;标普500指数滚动12个月P/E较上上周下降,未来12个月EPS预期较上上周上升。

3)美国大选:竞争进入白热化,截至8月23日,RCP预测数据显示,特朗普胜率回升,在5个摇摆州支持率暂时领先,“共和党横扫”再次成为概率较大的政府组合。民主党全国代表大会于8月19日至22日举行,哈里斯大体延续拜登主导的纲领,强调政策延续;主要聚焦发展美国经济、降低生活成本、发展清洁能源、应对枪支暴力、保障边境安全、加强美国在全球的领导地位等议题。

4)美国降息跟踪:8月23日OIS市场定价显示,美联储9月降息50bp概率为63%,年内降息预期为99.7bp。美联储主席鲍威尔在Jackson Hole全球央行年会发出了迄今为止最明确的降息信号,表示政策调整的时机已经到来,未来的方向是明确的,降息的时机和步伐将取决于数据、前景以及风险的平衡。美联储7月FOMC会议纪要显示,美联储关注重点逐渐转向就业数据。联储官员讨论了经济前景面临的风险和不确定性,认为通胀前景的上行风险有所减弱,而就业的下行风险有所增加。

5)资金动向:A股成交量维持在低位,上周日均成交量在5500亿左右,EPFR数据显示主动管理型外资上周流出约4亿美元,南向上周流出15亿港元。海外市场方面,现金获得自1月以来最大的3周流入,美股连续第5周出现资金流入,新兴市场则连续第12周获得资金流入,日本、美国价值股和新兴市场债务出现流出。

6)情绪指标:国内市场方面,债市关注央行态度,流动性偏低;股市成交量低位震荡,基本面、政策、企业业绩仍待形成共振。美国市场方面,MOVE美债波动率指数抬升,VIX美股波动率指数较月初回落,但随着后半周市场关注点转向Jackson Hole会议,VIX有所走高。标普500指数看跌/看涨期权比例维持在低位,市场情绪偏乐观。

市场表现

1)权益市场:海外股市延续修复,国内股市情绪仍待提振。A股成交量仍在低位,资金抱团高股息和银行,成长股表现偏弱,游戏和华为生态链一度成为市场轮动热点。板块方面,家电、银行偏强,农林牧渔、医药偏弱。美股风格向大盘股切换,鲍威尔在Jackson Hole会议上的演讲释放强烈降息信号,市场计入降息预期+经济下行压力仍存,资金流向大盘成长股,科技、芯片、AI板块涨幅居前。

2)债券市场:国内债市活跃度走低,收益率小幅下行,监管政策与央行态度是当下最大关注点;鲍威尔释放降息信号+美国经济数据仍有下行压力,美债利率下行。

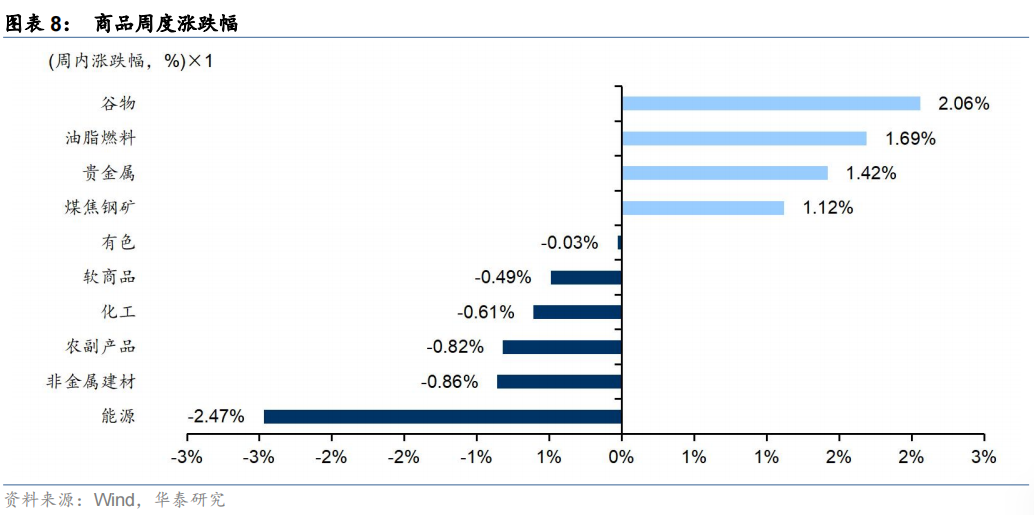

3)商品市场:中东局势未见缓和,降息预期强化,贵金属高位震荡;美国制造业和就业数据偏弱推动市场对经济前景的担忧再度加强,原油情绪偏悲观。国内黑色板块走出反弹行情,价格下跌后钢材产量出现下降,整体震荡企稳,后续走势仍取决于消费改善的持续性。

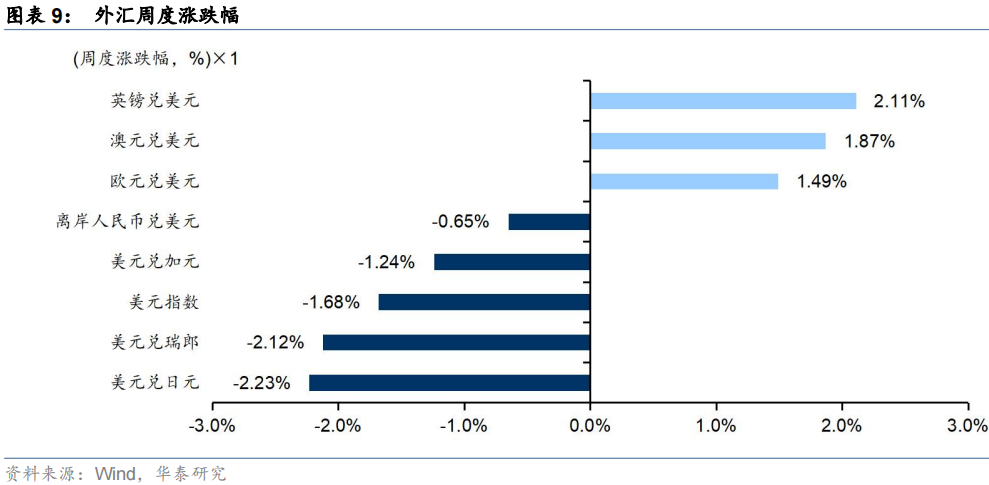

4)外汇市场:降息预期增强+美国经济数据偏弱拖累美元下行,欧元被动升值,美元兑欧元触及8个月低点,日元和人民币小幅升值,英国8月商业活动加速增长推动英镑走强。

后续关注

国内:关注央行态度,基本面走势,中报业绩,数据关注MLF、OMO操作,财政数据,工业企业利润数据,8月制造业PMI。

海外:关注美联储官员发言,英伟达财报,美国大选选情,数据关注美国二季度GDP修正值,7月PCE,7月耐用品订单月率,8月谘商会消费者信心指数。

风险提示

1)美国通胀重新超预期。若美国通胀迟迟不见明显缓解,可能导致美联储加息幅度超预期,引发全球风险资产回调;

2)地缘关系持续紧张。地缘冲突应归于“影响重大但难于预判”一类,地缘局势与外交斡旋瞬息万变,只能做持续跟踪和预案,而不能跟随情绪做投资决策。

相关研报

研报:《海外降息交易升温,国内关注政策和流动性》2024年8月25日

未经允许不得转载:天津电机维修_天津进口电机维修_天津特种电机维修_天津发电机维修 海外降息交易升温,国内关注政策和流动性

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

文章内容是真的好呀。。。。。。

呵呵,感觉废话挺多的